Text

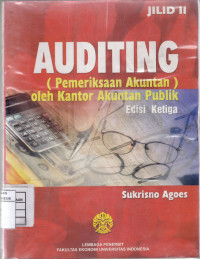

Auditing Jilid II (Pemeriksaan Akuntan) Oleh Kantor Akuntan Publik edisi 3

Penekanan dalam buku teks ini adalah pada proses pengambilan keputusan oleh auditor, baik dalam audit laporan keuangan maupun audit pengendalian internal atas pelaporan keuangan. Buku ini didasarkan pada keyakinan bahwa konsep-konsep yang paling mendasar dalam auditing berkaitan dengan penentuan sifat dan jumlah bukti yang harus dikumpulkan auditor setelah mempertimbangkan keadaan-keadaan yang unik dalam setiap penugasan. Dengan memahami tujuan-tujuan yang harus dicapai dalam bidang audit tertentu, risiko yang berkaitan dengan penugasan itu, serta keputusan yang harus diambil, mahasiswa dapat menemukan bukti yang tepat yang harus mereka kumpulkan beserta cara mengevaluasi bukti tersebut.

Ketersediaan

Informasi Detail

- Judul Seri

-

-

- No. Panggil

-

657.45 SUK a-jil.2-ed.3

- Penerbit

- Jakarta : FE.UI., 2004

- Deskripsi Fisik

-

391 hlm

- Bahasa

-

Indonesia

- ISBN/ISSN

-

979-8140-65-6

- Klasifikasi

-

657.45

- Tipe Isi

-

-

- Tipe Media

-

-

- Tipe Pembawa

-

-

- Edisi

-

3

- Subjek

- Info Detail Spesifik

-

-

- Pernyataan Tanggungjawab

-

-

Versi lain/terkait

Tidak tersedia versi lain

Lampiran Berkas

Komentar

Anda harus masuk sebelum memberikan komentar

Karya Umum

Karya Umum  Filsafat

Filsafat  Agama

Agama  Ilmu-ilmu Sosial

Ilmu-ilmu Sosial  Ilmu-ilmu Murni

Ilmu-ilmu Murni  Ilmu-ilmu Terapan

Ilmu-ilmu Terapan  Kesenian, Hiburan, dan Olahraga

Kesenian, Hiburan, dan Olahraga  Kesusastraan

Kesusastraan  Geografi dan Sejarah

Geografi dan Sejarah